本文

【終了】定額減税しきれない方への給付金(不足額給付金)

この給付金は受付を終了しました。

制度の概要

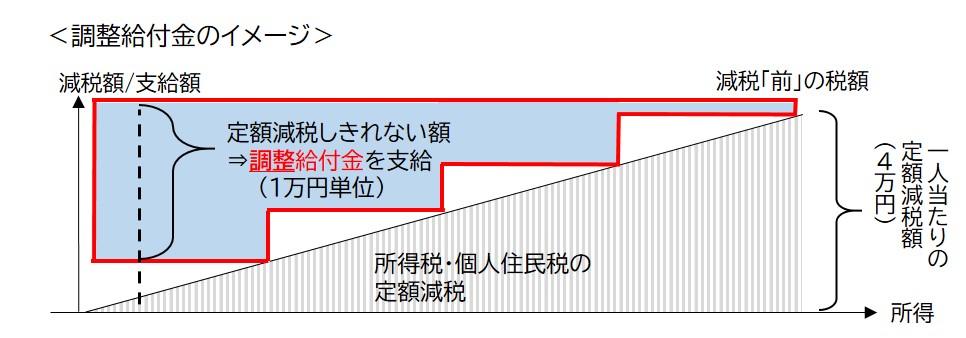

令和6年度定額減税(一人当たり4万円)がしきれないと見込まれる方への給付(当初調整給付金)の支給額に不足が生じる場合に支給する「不足額給付金」を実施します。

不足額給付金の対象者には8月頃から順次、確認書の発送を予定しています。

不足額給付金の対象者

- 令和7年1月1日時点で亀岡市に住民票がある人で以下のいずれかの事情により、令和6年度に実施した当初調整給付金に不足が生じる人

(1)令和6年分所得税実績額などが確定した結果、当初調整給付金の支給額に不足が生じた人

(2)令和6年度定額減税対象外であり、次の要件をすべて満たす人

- 合計所得金額が48万円を超える人や事業専従者であるなど、税制度上「扶養親族」の対象外であり扶養親族として定額減税の対象外である人

- 令和5年度非課税世帯への給付(7万円)、令和5年度均等割のみ課税世帯への給付(10万円)、令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)を受給した世帯の世帯主・世帯員ではない人

- 当初調整給付金を受給していない人

不足額給付金の支給額

- 上記の(1)に該当する人:「不足額給付算定時の調整給付金額」-「当初調整給付金額」

- 上記の(2)に該当する人:原則4万円(令和6年1月1日時点で国外居住者であった場合は3万円)

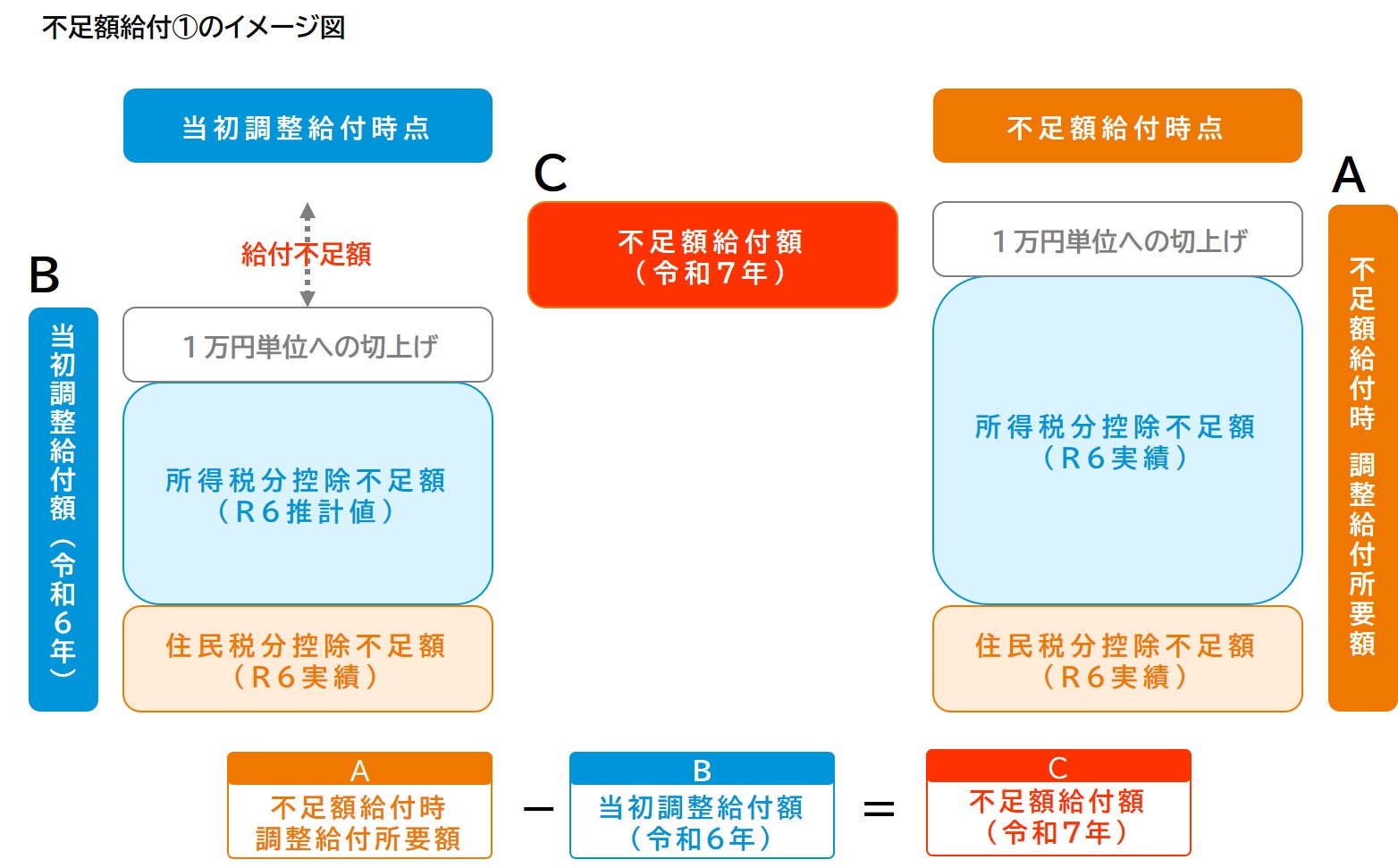

不足額給付(1)

当初調整給付の算定に際し、令和5年所得などを基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額などが確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた者。

不足額給付(1)の例)1「60代夫婦のケース」

令和5年中の所得に比べ、令和6年中の所得が減少したことにより、【令和6年分推計所得税額(令和5年所得)】よりも【令和6年分所得税額(令和6年所得)】の方が少なくなったもの

納税義務者本人・控除対象配偶者の2人世帯で、

- 令和5年所得に基づく推計所得税額が5万円

- 所得税分のみの定額減税額が6万円(3万円×2名)

- 当初調整給付額は1万円…(1)

その後令和6年所得が確定し、

- 実績所得税額が3万円

- 所得税分のみの定額減税額が6万円(3万円×2名)

- 不足額給付時の調整給付額は3万円…(2)

この場合は、当初調整給付額の1万円と不足額給付時調整給付額の3万円の差額である2万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

- (2)-(1)=20,000円支給

不足額給付(1)の例)2「30代夫婦・子ども1人出生のケース」

子どもの出生などで、扶養親族などが令和6年中(2024年1月1日から2024年12月31日の間)に増加したことにより、【所得税分定額減税可能額(当初調整給付時)】よりも【所得税分定額減税可能額(不足額給付時)】の方が大きくなったもの

当初、納税義務者本人・控除対象配偶者の2人世帯で、

- 令和5年所得に基づく推計所得税額が5万円

- 所得税分のみの定額減税額が6万円(3万円×2名)

- 当初調整給付額は1万円…(1)

その後、令和6年中に子どもが生まれ、扶養人数が1人増えたため、

- 実績所得税額が5万円

- 所得税分のみの定額減税額が9万円(3万円×3名)

- 不足額給付時の調整給付額は4万円…(2)

この場合は、当初調整給付額の1万円と不足額給付時調整給付額の4万円の差額である3万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

- (2)-(1)=30,000円支給

不足額給付(1)の例)3「50代夫婦・子ども1人就職のケース」

子どもの就職などで、扶養親族が令和6年中(2024年1月1日から2024年12月31日の間)に減少したことにより、【所得税分定額減税可能額(当初調整給付時)】よりも【所得税分定額減税可能額(不足額給付時)】の方が小さくなったもの

納税義務者本人・控除対象配偶者・子ども1人の3人世帯で、

- 令和5年所得に基づく推計所得税額が8万円

- 所得税分のみの定額減税額が9万円(3万円×3名)

- 当初調整給付額は1万円…(1)

その後、令和6年中に子どもが就職し、扶養人数が1人減ったため、

- 実績所得税額が8万円

- 所得税分のみの定額減税額が6万円(3万円×2名)

- 不足額給付時の調整給付額は0円…(2)

この場合は、当初調整給付額の1万円と不足額給付時調整給付額の0円の差額である1万円が超過となりますが、返還は求めません。

一方、就職した子どもは、

- 令和6年度個人住民税が0円

- 令和5年所得に基づく推計所得税額が0円

- 定額減税額が0円(定額減税対象外)

- 当初調整給付額は0円…(1)

その後、令和6年中に就職し、収入が増加したため、

- 令和6年度個人住民税が0円(令和5年中所得に基づくため変更なし)

- 個人住民税分のみの定額減税額が1万円(1万円×1名)

- 実績所得税額が6万円

- 所得税分のみの定額減税額が3万円(3万円×1名)

- 不足額給付時の調整給付額は1万円…(2)

この場合は、当初調整給付額の0円と不足額給付時調整給付額の1万円の差額である1万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

- (2)-(1)=10,000円支給

不足額給付(1)の例)4「20代単身世帯・税額修正のケース」

当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされたもの

納税義務者本人(自営業)の単身世帯で、

- 個人住民税所得割額が2万円

- 個人住民税分のみの定額減税額が1万円

- 当初調整給付額は0円…(1)

当初決定後に申告の修正を行い、個人住民税所得割が5千円に減少した。

- 個人住民税所得割が5千円

- 個人住民税分のみの定額減税額が1万円

- 不足額給付時の調整給付額は1万円…(2)

この場合は、当初調整給付額0円と不足額給付時調整給付額1万円の差額の1万円が不足額給付として給付される。この際、端数は1万円単位に切上げされる。

- (2)-(1)=10,000円支給

不足額給付(2)

以下の支給要件をすべて満たす者

[支給要件]

- 令和6年分所得税および令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

- 税制度上、「扶養親族」の対象外であり、扶養親族として定額減税の対象外であること

- 低所得世帯向け給付の対象世帯の世帯主または世帯員に該当しておらず、一体措置のうえで低所得世帯向け給付の対象ではないこと

不足額給付(2)の例)1「40代夫婦・事業専従者のケース」

税制上、扶養親族とならない青色事業専従者または事業専従者(白色)で、自身の給与収入などに所得税・住民税が課されないもの

納税義務者本人(自営業)と事業専従者の2人世帯で、本人のみ定額減税の対象。

- 本人の定額減税可能額が4万円

事業専従者の給与収入が概ね100万円に満たず、所得税・住民税が課税されないため、

- 事業専従者の定額減税額が0円

- 本人の定額減税においても扶養親族とならない

- 納税者が世帯にいるため低所得世帯向け給付の対象外

この場合は、事業専従者に対して一律4万円が不足額給付として給付される(令和6年1月1日時点で国外居住者であった場合は3万円)。

- 事業専従者に原則40,000円支給

不足額給付(2)の例)2「70代父・30代夫婦のケース」

税制上、扶養親族とならない合計所得金額48万円超で、自身の公的年金収入などに所得税・住民税が課されないもの

納税義務者本人と控除対象配偶者、本人の父の3人世帯で、父は合計所得金額48万円超。

- 本人の定額減税可能額が8万円(4万円×2名)

父の年金収入は165万円で所得税・住民税ともに課税されないが、合計所得金額48万円超のため、

- 父の定額減税額が0円

- 本人の定額減税においても扶養親族などとならない

- 納税者が世帯にいるため低所得世帯向け給付の対象外

この場合は、合計所得金額48万円超の父に対して一律4万円が不足額給付として給付される(令和6年1月1日時点で国外居住者であった場合は3万円)。

- 合計所得金額48万円超の父に原則40,000円支給

不足額給付金の支給時期や手続き方法

※届出の受付は終了しました※

不足額給付金の支給対象であることを亀岡市が確認できた方に、不足額給付金支給確認書を8月下旬までに送付します。なお、問い合わせ窓口や審査の混雑を避けるため、市が口座情報を把握できた支給対象者から順次送付します。

(1)当初調整給付金(令和6年度)を受給した人

支給内容に相違がある場合、支給対象外である場合、給付金振込予定口座に変更がある場合または支給を辞退する場合以外は、手続きは不要です。

口座変更および支給の辞退をされる場合は、指定する期限(8月13日)までに「確認書」を返送してください。

支給予定日:8月28日

口座変更や支給の辞退をされる方は「確認書」に印刷してあるQRコードからも手続きをすることができます。なお、口座変更をされた方は上記、支給予定日以降のお振込みとなります。

「確認書」が「あて所に尋ねあたりません」などの理由により、市役所に返還された場合、上記支給予定日に振込を実施しません。郵送戻りの可能性がある場合は、下記「お問合せ先」へ御連絡ください。

(2)新たな対象者で令和7年6月30日までに公金受取口座に口座情報を登録している人

支給内容に相違がある場合、支給対象外である場合、給付金振込予定口座に変更がある場合または支給を辞退する場合以外は、手続きは不要です。

口座変更および支給の辞退をされる場合は、指定する期限(9月3日)までに「確認書」を返送してください。

支給予定日:9月18日

口座変更や支給の辞退をされる方は「確認書」に印刷してあるQRコードからも手続きをすることができます。なお、口座変更をされた方は上記、支給予定日以降のお振込みとなります。

「確認書」が「あて所に尋ねあたりません」などの理由により、市役所に返還された場合、上記支給予定日に振込を実施しません。郵送戻りの可能性がある場合は、下記「お問合せ先」へ御連絡ください。

令和7年7月1日以降に公金受取口座を登録または変更された場合、送付する「確認書」に反映されていない場合がありますので、お手数ですが、QRコードから手続きするか、「確認書」の返送をお願いします。

公金受取口座に登録いただける口座は必ず本人名義の口座である必要があります。万が一本人名義以外の口座登録が確認された場合(支給対象者本人の氏名と一致しない場合)は、口座情報を反映せずに確認書を送付しますので、下記(2)と同様のお手続きをお願いします。

(3)新たな対象者で令和7年6月30日までに公金受取口座に口座情報が未登録の人

「確認書」に給付金振込口座情報などを記入して、亀岡市に令和7年10月31日までに返送してください。「確認書」に印刷してあるQRコードからも手続きをすることができます。

書類の不備などがある場合にも、期限内に手続きが必要となりますので、お早めの手続きをお願いします。

支給予定日:10月上旬以降順次(予定)

ご申請から概ね4週間~6週間程度で審査を終えた方から順次指定の口座に支給します。記入漏れや必要書類に不備がある場合は市から通知を送付しますので、お早めに再度ご申請ください。

確認書発送から約1カ月間は、審査が大変混み合うことが予想されます。混雑状況により審査に6週間以上いただく可能性がありますことを予めご了承ください。

(4)令和6年中に亀岡市に転入した人

令和6年1月2日から令和7年1月1日までに亀岡市に転入した人で、不足額給付金の支給要件を満たす人は申請が必要です。亀岡市に令和7年10月31日までに申請してください。下記QRコードを読み取っていただくかタップして手続きすることもできます。※申請者(納税義務者本人)の本人確認書類などの添付が必要です。

<外部リンク>

<外部リンク>

郵送により申請する場合は、以下のファイルをダウンロードして必要書類を郵送して下さい。

支給予定日:(3)と同様

前住所地への調査などにより審査に6週間以上いただく可能性がありますことを予めご了承ください。

(5)その他、申請が必要な方

下記のいずれかに該当する人は申請が必要です。亀岡市に令和7年10月31日までに申請してください。

- 令和6年度個人住民税において扶養親族として定額減税の対象となったものの、令和6年分所得税において専従者または合計所得金額48万円超で、定額減税前の令和6年分所得税が0円の方

- 令和6年度個人住民税において専従者または合計所得金額48万円超であり定額減税前の令和6年度個人住民税所得割額が0円であったが、令和6年分所得税において扶養親族として所得税の定額減税の対象となった方

- 令和7年7月から9月30日までの間に、税額変更(扶養人数の変更など)があったことにより、新たに不足額給付金の対象となる方および、不足額給付金の額が変わる方

以下のファイルをダウンロードして必要書類を郵送して下さい。

支給予定日:(3)と同様

所得情報の調査などにより審査に6週間以上いただく可能性がありますことを予めご了承ください。

不足額給付金の支給予定日のお知らせ(11月28日更新)

- 支給予定日のお知らせ(11月28日更新) [Excelファイル/146KB]

- 確認方法

- 上のエクセルファイルをダウンロード

- 確認書番号(10桁の数字)を入力

- 支給予定日が決まっている場合のみ、日付が表示されます。

- 注意事項

- こちらは、11月28日時点の状況です。

- 申請から3週間程度で支給予定日を決定します。

- 支給予定日は、口座名義の相違などの理由により、やむを得ず変更される場合があります。

- 確認書番号とは、支給確認書の右上に記載されている10桁の数字のことを言います。

- 上記エクセルファイルには、確認書番号と支給予定日以外の個人情報などを含んでおりません。

お問い合わせ

亀岡市不足額給付金コールセンター

※コールセンターの受付は終了しました※

0771-56-8130

受付時間:午前9時~午後4時(土曜日・日曜日および祝休日を除く)

※コールセンターでは、課税状況などの個人情報について、「確認書」に記載されているもの以外の内容にはお答えできません。ご所得や扶養の申告内容などのお問い合わせは市の税務課(0771-25-5012)か所管税務署までお願いします。

不足額給付金専用お問い合わせフォーム

亀岡市の不足額給付金について、オンラインでお問い合わせいただけます。下記のQRコードを読み取っていただくかタップしてお問い合わせフォームにアクセスし、必要事項を記入のうえお問い合わせください。平日祝日問わず、24時間受け付けております。

<外部リンク>

<外部リンク>

※回答までお時間をいただく場合がございます。

※不足額給付金は、令和5年分や6年分の所得状況、個々の課税状況により算定結果が様々ですので、個別具体的なお問い合わせ(対象か否か・支給金額・課税内容による有利不利など)にはお答えできません。あらかじめご了承ください。

Q&A(制度について)

なぜ令和7年度も調整給付金を行うのでしょうか。

令和6年度の当初調整給付金は、令和6年分の所得税および令和6年度分の個人住民税において実施される定額減税(一人当たり4万円)がしきれないと見込まれる方へ、差額分の支給を実施しました。

この際、なるべく早期に給付を実施するという観点から、所得税分については市で把握している令和5年分の所得状況などの情報に基づき、支給額を算定しております。

そのため、令和6年分所得税実績額などが確定した結果、当初調整給付金の支給額に不足が生じた人に不足額給付を実施するものです。

併せて、税制度上、令和6年度定額減税の対象外であり、かつ、令和5年度と令和6年度に実施した低所得者向け給付金の対象とならない事業専従者などにも不足額給付を実施します。

私はどの自治体から不足額給付を受けるのでしょうか。

不足額給付を実施するのは令和7年度個人住民税を課税している自治体となりますので、原則、令和7年1月1日時点で居住している市町村から支給されます。そのため、当初調整給付金とは異なる自治体から支給される場合もあります。

不足額給付金は課税対象になりますか。

「物価高騰対策給付金に係る差押禁止などに関する法律施行規則の一部を改正する命令」に基づき非課税であり、差押えなどができないものとなります。また、生活保護制度においても、今回の給付は収入として認定しないこととされています。

Q&A(対象について)

私は定額減税・調整給付・不足額給付の対象ですか。

令和6年度個人住民税分の定額減税(一人当たり1万円)は、令和6年度個人住民税の確定時点(通常、令和6年6月)で定額減税を反映した納税額を通知しています。特別徴収税額通知または納税通知書に適用されている定額減税の金額を確認ください。詳しくはこちら。

令和6年所得税分の定額減税(一人当たり3万円)は、給与所得者であれば令和6年6月1日以後に最初に支払われる給与や賞与から、公的年金などの特別控除を受けている方であれば令和6年6月1日以後に最初に支払われる年金などから定額減税分が控除されます。事業所得者など確定申告をされる方であれば令和6年分の所得税の確定申告の際に定額減税分が控除されます。詳しくはこちら<外部リンク>。

当初調整給付金は、令和6年分の所得税および令和6年度分の個人住民税において実施される定額減税(一人当たり4万円)がしきれないと見込まれる方へ、差額分を支給するものです。所得税分については市で把握している令和5年分の所得状況などの情報に基づき、給付額が算定されます。支給対象者には令和6年8月に通知し、令和6年中に事業を完了しています。詳しくはこちら。

不足額給付金は、令和6年分所得税実績額などが確定した結果、当初調整給付金の支給額に不足が生じた人や、税制度、定額減税の対象外となる合計所得金額が48万円を超える人や事業専従者へ支給するものです。支給対象者には令和7年8月頃に通知予定です。詳しくはこちら。

令和5年度に住民税非課税世帯給付金(7万円)もしくは住民税均等割のみ世帯給付金(10万円)を受給しましたが、不足額給付は支給対象となりますか。

不足額給付(1)の支給対象に該当する場合は、令和5年度の住民税非課税世帯給付金(7万円)もしくは住民税均等割のみ世帯給付金(10万円)を受給した方も対象となります。ただし、不足額給付(2)の支給対象とはなりません。詳しくはこちら。

令和6年度に新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)を受給しましたが、不足額給付は支給対象となりますか。

不足額給付(1)の支給対象に該当する場合は、令和6年度に新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)を受給した方も対象となります。ただし、不足額給付(2)の支給対象とはなりません。詳しくはこちら。

令和7年度住民税非課税世帯ですが不足額給付は支給対象となりますか。

以下の例に該当する場合は、不足額給付の対象となる可能性があります。

- 令和6年分の所得税が発生していて、かつ当初調整給付額に不足が生じていた場合。

- 令和6年度個人住民税の定額減税の対象であり、かつ当初調整給付額に不足が生じていた場合。

当初調整給付金の申請をしなかった場合でも不足額給付は支給対象となりますか。

当初調整給付金の対象でありながら申請を行わなかった場合でも、不足額給付の支給対象に該当する場合は、不足額給付を受けることができます。ただし、当初調整給付分を上乗せせず、不足額給付分のみの支給となります。

令和6年中に入国した場合、不足額給付の対象となりますか。

令和7年1月1日時点で国内に居住している場合、不足額給付の支給要件を満たしていれば対象となります。

令和6年中に出国した場合、不足額給付は支給対象となりますか。

当初調整給付金の対象者であっても、令和7年1月1日時点で国内に居住していない場合(国外居住者や死亡者)は、不足額給付の対象とはなりません。

公的年金から源泉徴収される所得税の定額減税を受けていますが、確定申告をする必要はありますか。また、不足額給付は支給対象となりますか。

複数の年金を受給している場合や給与収入がある方も確定申告が不要となる場合があります。詳しくは日本年金機構ホームページ<外部リンク>などをご確認ください。

なお、確定申告が必要な方や、確定申告が不要であっても所得税の還付を受けるために還付申告書を提出される方は、申告において最終的な年間の所得税額と定額減税額との精算が行われることとなります。

不足額給付については、最終的な所得税額と定額減税額および当初調整給付額をもとに支給額の算定を行います。

Q&A(申請・支給について)

調整給付の支給額が不足していることが判明した場合はどうすればよいですか。

令和7年1月1日時点で亀岡市に住民票登録がある人や、亀岡市が令和7年度個人住民税を課税している全ての人を対象に不足額給付の算定を行います。算定の結果、支給対象となる人には8月頃に確認書を送付しますので、それまでお待ちいただきますようお願いします。

確定申告を行ったのですが、調整給付金はいつ支給されますか。

当初調整給付金は、事業所得者など確定申告をされる方も、令和5年中所得をもとにした推計所得税額により支給額を算定し、支給対象者には令和6年8月に通知しています。令和6年分所得税実績額などが確定した結果、当初調整給付金の支給額に不足が生じた人には、給与所得者などと同様に、8月頃に確認書を送付します。

所得税の源泉徴収を受けている給与所得者などが、確定申告(還付申告)により不足額給付の支給対象となった場合の支給の流れは以下の例をご参照ください。

不足額給付(1)の例)「会社員・妻・子ども1人出生のケース」

源泉徴収を受けている会社員が子どもの出生などで、扶養親族などが令和6年中(2024年1月1日から2024年12月31日の間)に増加したことにより、【所得税分定額減税可能額(当初調整給付時)】よりも【所得税分定額減税可能額(不足額給付時)】の方が大きくなったもの

当初、納税義務者本人・控除対象配偶者の2人世帯で、

- 令和5年所得に基づく推計所得税額が7万円

- 所得税分のみの定額減税額が6万円(3万円×2名)

- 当初調整給付額は0円…(1)

- 源泉所得税額は1万円

年末調整完了後、令和6年中に子どもが生まれ、扶養人数が1人増えたため、確定申告(還付申告)を行ったところ、

- 実績所得税額が7万円

- 所得税分のみの定額減税額が9万円(3万円×3名)

- 不足額給付時の調整給付額は2万円…(2)

この場合は、所得税の源泉徴収分1万円が国税庁から還付され、当初調整給付額の0円と不足額給付時調整給付額の2万円の差額である2万円が市町村から不足額給付として給付される。この際、端数は1万円単位に切上げされる。

- (2)-(1)=20,000円支給

令和7年度個人住民税の通知後(令和7年6月上旬頃)、税額更正により不足額給付の対象となった場合はどうなりますか。

ご本人様からの申請によって不足額給付を受給することができます。ただし、令和7年9月30日までに税額更正が完了している場合に限ります。

令和6年中に扶養親族が減った場合、支給額は変わりますか。

転出や収入の増加などで令和6年中に扶養親族が減った場合、令和6年分所得税における減税対象人数が減少することになります。この場合、不足額給付算定時の支給額が当初調整給付の支給額を下回る可能性がありますが、超過分の返還は求めません。

また、令和6年中に扶養親族が亡くなった場合、死亡時点で扶養していたのであれば、令和6年分所得税における扶養人数に変更はなく、減税対象人数も変わらないため、当初調整給付額に影響はありません。

令和6年中に子どもが生まれた場合、支給額は変わりますか。

令和6年度の個人住民税は、令和5年中の収入および扶養親族など(令和5年12月31日時点の情報)に基づいて算定されます。したがって、令和6年1月1日以降に子供が生まれても、令和6年度住民税における扶養親族とならないため、定額減税の対象とはならず、不足額給付算定時も影響を受けません。

一方で、令和6年分所得税額の算定には、令和6年12月31日までに生まれた子どもも扶養親族に含まれ、定額減税の対象となるため、不足額給付の算定対象となります。

令和7年中に子どもが生まれた場合、支給額は変わりますか。

令和6年分所得税の算定には、令和6年12月31日時点の扶養の状況を参照するため、令和7年中に扶養親族が増えた場合でも定額減税・不足額給付に影響はありません。

令和7年1月2日以降に支給対象者本人が死亡した場合、不足額給付は支給されますか。

(1)確認書の発送前や返送前に亡くなられた場合、不足額給付は支給されません。

(2)確認書の返送後に亡くなられた場合、指定口座に支給され、相続の対象となります。

その他の給付金

不足額給付金以外の給付金(低所得者支援)については、以下のページをご覧ください。

給付金を装った詐欺にご注意ください

給付金の「振り込め詐欺」や「個人情報・通帳・キャッシュカード・暗証番号の詐取」にご注意ください。

コールセンターの電話番号が改ざんされたチラシを渡され、その番号に電話をかけると「給付金を渡すから、先に指定する口座に手数料を振り込んでください」と言われるなどの詐欺が考えられます。

市や国、京都府が、給付金に関して以下のことを行うことは絶対にありません。

- 現金自動預払機(ATM)の操作をお願いすること

- 支給にあたり、手数料の振込みを求めること

- メールやショートメッセージを送り、URLをクリックして給付金の申請手続きを求めること

- 電話や訪問により銀行口座の暗証番号をお伺いすること

- キャッシュカードや現金、通帳をお預かりすること

申請内容に不明な点などがあった場合、市から問い合わせを行うことはありますが、上記のような行為は絶対にありません。「給付金のために必要」と言われても、一人で判断せず、ご家族や警察に相談してください。また、情報を教えてしまった、実際に被害に遭った場合は、市や最寄りの警察本部・警察署、警察相談専用電話(♯9110)にご連絡ください。

皆さまのご意見をお聞かせください

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)