本文

地価が下がっているのに土地の税額が上がるのは?

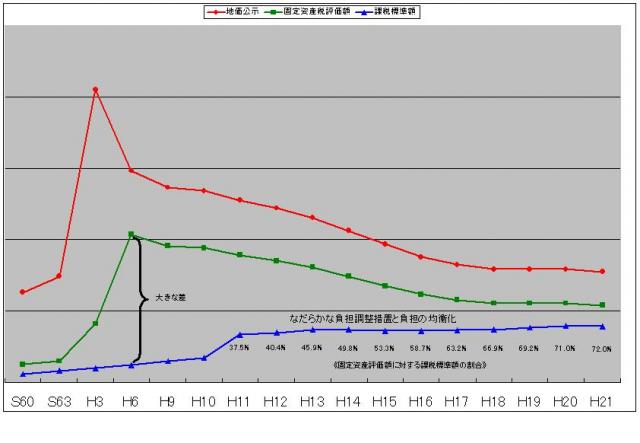

土地に係る税負担のイメージ

固定資産の評価は、基本的に3年に一度の評価替えで見直され、その価格(=評価額)は課税標準額と同額になるのが基本です。

しかし、平成6年度の評価替えの際に、土地の評価額をこれまでの地価公示価格の2割程度の評価から、地価公示価格の7割程度にすることとなったため、前年度に比べ評価額が急上昇することとなりました。

このため評価額と課税標準額との間に大きな差が生じ、税額の急上昇を避けこの差を埋めるための措置として、課税標準額が評価額に達するまでの間、税額がなだらかに上昇する方法がとられています。この仕組みを負担調整措置といいます。

具体的には、個々の土地の状況により内容は異なりますが、評価額に対する課税標準額の割合が高い土地は、税額を引き下げたり据え置いたりする一方、割合が低い土地は税額を引き上げていく仕組みとなっています。

平成18年度からは、なだらかな負担調整措置から、税負担の均衡化を一層促進するための調整措置となり、前年度より税額が上昇している土地が多くなりました。

- 課税標準額とは・・・税額を算出するためのもととなる価格のことをいいます。税額を算出する際には、この課税標準額に税率を乗じます。(亀岡市の場合:固定資産税1.5%都市計画税0.1%)