本文

年金から天引きされる市・府民税の仕組み

公的年金を受給されていて、市・府民税の納税義務のある人は、市・府民税が公的年金から特別徴収(年金から引き落とし)されることとなります。

対象となる人

4月1日現在で、老齢基礎年金などの支払を受けている65歳以上の人で、市・府民税の納税義務があり、当該年金の年額が18万円以上ある人(介護保険料の特別徴収と同様)

徴収する税額

厚生年金、共済年金、企業年金などを含む課税対象となる全ての公的年金所得に係る税額(所得割額および均等割額)

※この税額は、老齢基礎年金または老齢年金・退職年金などから特別徴収されます。

公的年金所得以外の所得に係る税額および年金からの特別徴収の対象とならない人の税額の納付方法

給与所得に係る税額は、原則給与からの特別徴収、その他の所得に係る税額は従来どおりの方法で別途納付していただきます。

また、年金からの特別徴収の対象とならない人の年金所得に係る税額は、普通徴収(納付書または口座振替)により別途に納付いただきます。

年金からの徴収方法

- 上半期の年金支給月(4月、6月、8月)ごとに、前年度2月分の税額を仮徴収します。

- 下半期の年金支給月(10月、12月、2月)ごとに、年税額から当該年度の上半期の特別徴収税額を控除した額の3分の1を本徴収します。

なお、特別徴収を開始する年度または、新たに対象者となった年度は、6月・8月に普通徴収(納付書または口座振替)、10月・12月・2月に特別徴収を実施します。

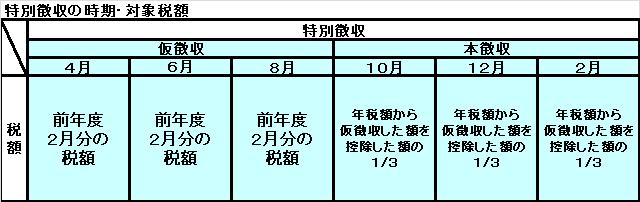

公的年金からの特別徴収(天引き)イメージ図

4月・6月・8月においては前年度2月分の税額を、10月・12月・2月においては年税額から当該年度の4月・6月・8月で仮徴収した額を控除した額の3分の1ずつを、公的年金から特別徴収します。

- 年度前半においては年税額の4分の1ずつを、6月・8月に納付書などで納付していただきます。

- 年度後半においては年税額から6月と8月に納付書などにより納付していただいた額を除いた額を、10月・12月・2月に支給される公的年金から特別徴収します。

仮特別徴収税額の算定方法の見直し

年間の徴収税額の平準化を図るため、仮特別徴収税額の算定方法の見直しが行われます。

適用時期:平成28年10月1日以降に実施する特別徴収から適用

|

現行 |

仮徴収額(4月・6月・8月) |

前年度分の本徴収額×1/3 |

|---|---|---|

|

本徴収額(10月・12月・2月) |

(年税額-仮徴収額)×1/3 |

|

|

改正後 |

仮徴収額(4月・6月・8月) |

(前年度分の年税額×1/2)×1/3 |

|

本徴収額(10月・12月・2月) |

(年税額-仮徴収額)×1/3 |

公的年金の特別徴収制度の見直し

平成28年10月以降に実施する公的年金からの特別徴収について、次の改正が行われました。

転出時における特別徴収の継続

現行では、特別徴収されている人が市外へ転出した場合、特別徴収を停止し、普通徴収へ切り替えることとされていますが、改正後は市外へ転出した場合においても、一定の要件の下、特別徴収を継続することとなりました。

特別徴収税額を変更する場合の特別徴収の継続

現行制度では、市から年金保険者へ特別徴収する税額を通知した後は、税額を変更することができないため、税額を変更する場合は、特別徴収を停止し、普通徴収へ切り替えることとされています。改正後は、特別徴収する税額を変更することが可能になり、12月分および2月分の本徴収に限り変更後の税額によって特別徴収を継続することとなりました。