○亀岡市移住者起業支援事業補助金交付要綱

平成30年4月1日

告示第56号

(趣旨)

第1条 市長は、本市における地域の新たな担い手となる移住者の定着を図るため、農山漁村移住促進特別区域内で移住者が起業するために必要な設備等を整備することに対し、亀岡市補助金等交付規則(昭和41年亀岡市規則第5号。以下「規則」という。)及びこの要綱の定めるところにより、予算の範囲内で亀岡市移住者起業支援事業補助金(以下「補助金」という。)を交付する。

(令4告示37・一部改正)

(1) 移住者 本市へ定住の意思を持って転入し、又は転入しようとする者で、次のいずれにも該当するものをいう。

ア 住民基本台帳法(昭和42年法律第81号)の規定に基づき本市の住民基本台帳に記録され、かつ、当該住所地を生活の本拠としようとする者又はした者

イ 自治会活動等の地域活動に積極的に参加する意思を有する者

ウ その他市長が適当と認める者

(2) 起業 店舗、工房又は事務所その他の事業所を設置し、新たに営業を開始すること(本市の移住者企業支援事業(以下「本事業」という。)の対象区域外において事業経営を行っていた者が、本事業の対象区域内に移住し新たに事業所を設置する場合を含む。)。

(3) 農山漁村移住促進特別区域 条例第6条第1項に定める移住促進特別区域であって、当該地域を構成する地域の内に、官報で公示された最近の国勢調査の結果による人口集中地域を含まないものをいう。

(令4告示37・一部改正)

(補助対象者)

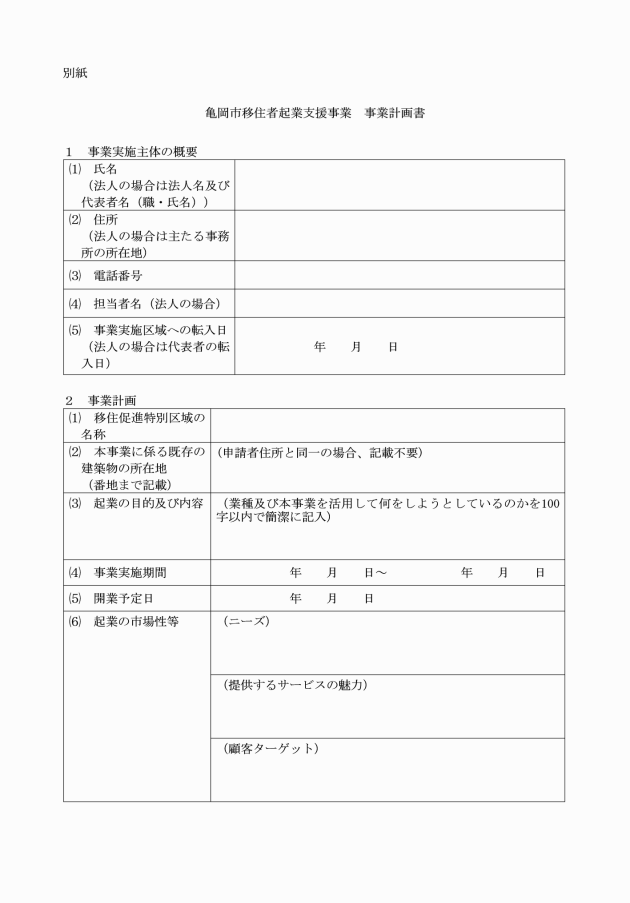

第3条 補助の対象となる者(以下「補助対象者」という。)は、農山漁村移住促進特別区域内で起業しようとする移住者(当該補助対象者が代表者である法人を含む。)で、次の各号のいずれにも該当するものをいう。

(1) 本市へ転入した日から3年を経過していない者

(2) 本市の農山漁村移住促進特別区域内に定住し、起業を通じて地域の活性化に寄与しようとする者

(3) 起業する事業について十分な調査研究に基づいた経営計画及び資金計画を有しており、事業の継続発展が見込まれること。

(4) 京都府税及び市税の滞納がないこと。

(令4告示37・一部改正)

(補助対象事業)

第4条 補助対象となる事業(以下「補助対象事業」という。)は、補助対象者が空き家等の既存建築物を活用した店舗又は事務所等を開設するために必要な施設の改修及び増築並びに設備機器等の整備とし、次の各号の全てを満たすものとする。

(1) 補助の対象となる施設が、補助対象者が居住する農山漁村移住促進特別区域と同一の区域内に所在していること。

(2) 本市と補助の対象となる施設が所在する農山漁村移住促進特別区域の住民が連携し、移住者数の具体的な目標を定め、かつ、受入れ及び住環境の整備に係る取組が行われており、本事業に係る住宅への移住者の受入れ及び地域への定着支援に向けた活動が継続して実施される見込みであること。

(令4告示37・一部改正)

(補助対象経費)

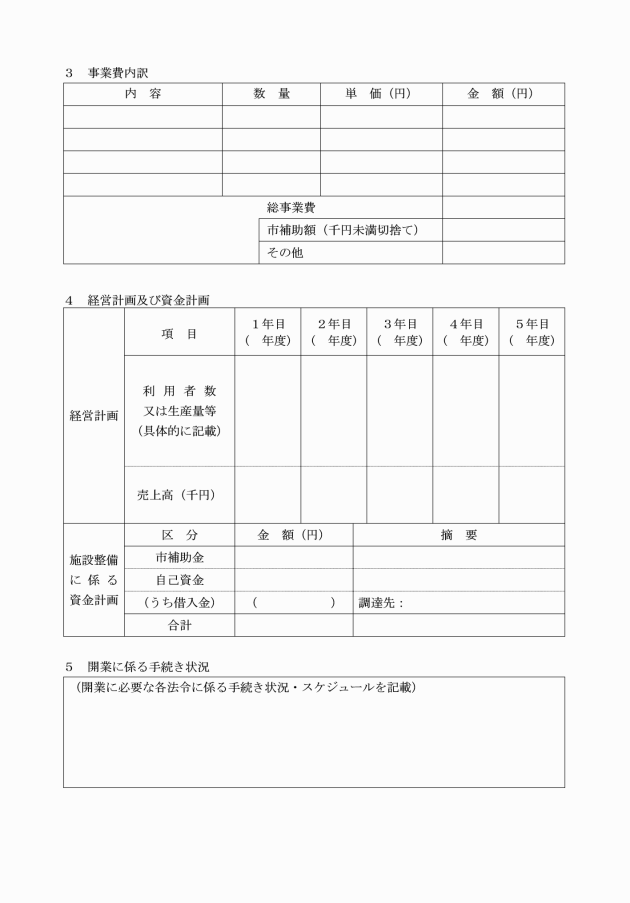

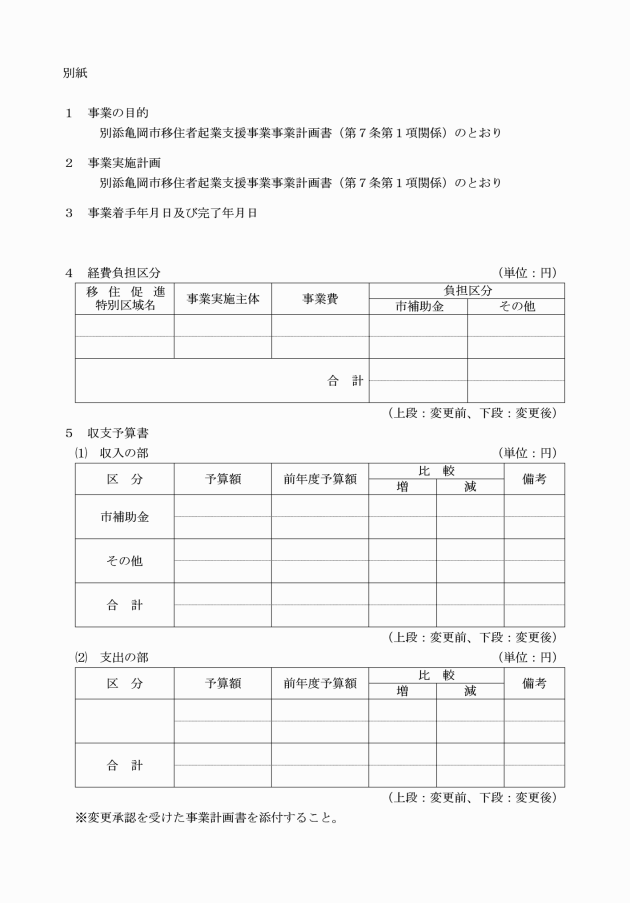

第5条 補助対象となる経費(以下「補助対象経費」という。)は、補助対象事業の対象工事と同一の部位に対して、国、京都府又は本市から補助金等が交付されたことがないもので、次に掲げるものとする。ただし、用地取得費用及び補償費は対象外とする。

(1) 起業に必要な改修及び増築(敷地の整備を含む。)に要する費用

(2) 起業に必要な設備機器類の整備に要する費用

(3) 実施設計に要する費用(前2号の工事と一体的な場合に限る。)

(4) その他市長が特に必要と認める費用

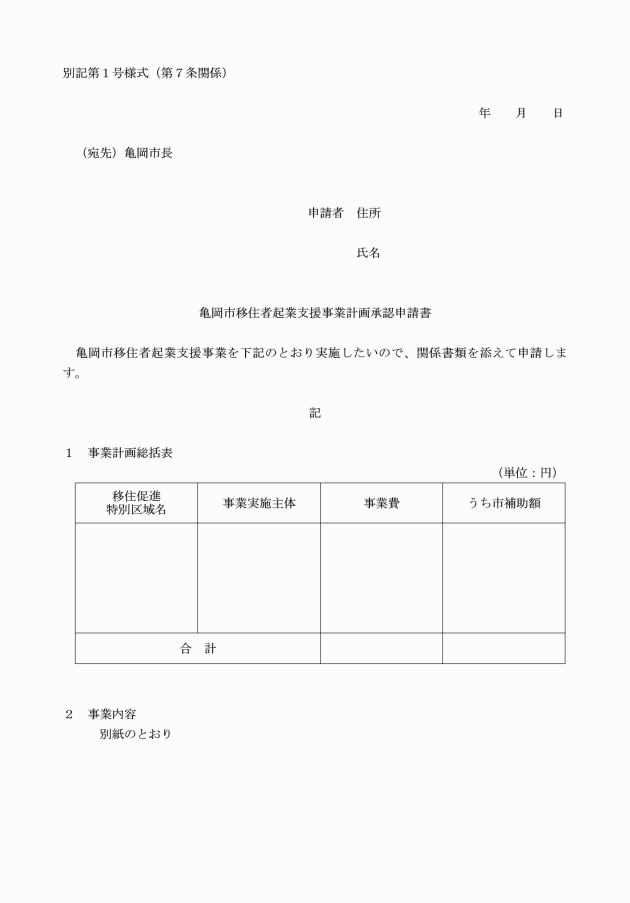

(補助金額)

第6条 補助金の額は、補助対象経費の3分の2以内、かつ、300万円以内とする。ただし、補助金の額に1,000円未満の端数が生じたときは、これを切り捨てるものとする。

(1) 事業費総額の2割を超える増減

(2) 事業内容の変更又は廃止

(3) 補助事業者の変更

2 補助事業者は、前項の申請書を提出するときは、当該補助金に係る消費税及び地方消費税に係る仕入控除税額(補助対象経費に含まれる消費税及び地方消費税に相当する額のうち、消費税法(昭和63年法律第108号)に基づく仕入れに係る消費税額として控除することができる部分の金額及び当該金額に地方税法(昭和25年法律第226号)に基づく地方消費税の税率を乗じて得た金額の合計額に補助率を乗じて得た金額をいう。以下同じ。)を減額して申請しなければならない。ただし、申請時において当該仕入控除税額が明らかでない場合については、この限りでない。

2 補助事業者は、前項の実績報告を行うに当たって、当該補助金に係る消費税及び地方消費税に係る仕入控除税額が明らかな場合には、当該仕入控除税額を減額して報告しなければならない。

(財産処分の制限)

第14条 補助事業者は、補助金で整備をした施設及び設備等について、減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)に規定する耐用年数又は補助事業完了後10年のいずれか短い期間、本事業の目的に沿って適切に管理するものとする。

(令6告示65・一部改正)

(補助金の経理)

第15条 補助事業者は、補助金に係る収支を記載した帳簿を備え付けるとともに、その証拠となる書類を整理し、かつ、これらの書類を当該会計年度の終了後10年間保存しなければならない。

(消費税及び地方消費税に係る仕入控除税額の確定)

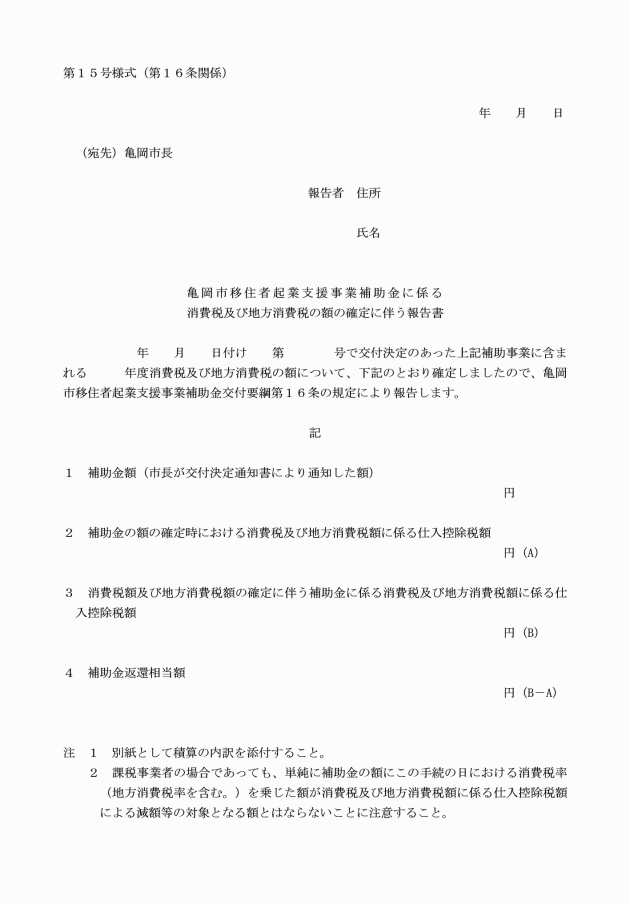

第16条 補助事業者は、補助事業完了後に申告により補助金に係る消費税及び地方消費税に係る仕入控除税額が確定した場合には、速やかに消費税及び地方消費税の額の確定に伴う報告書(別記第15号様式)により市長に報告しなければならない。

(交付決定の取消し)

第17条 市長は、次の各号のいずれかに該当すると認める場合は、補助金の交付決定の全部又は一部を取り消すことができる。

(1) 補助事業者が補助金を他の用途に使用したとき。

(2) 補助金交付決定の内容若しくはこれに付した条件又はその他法令若しくはこれに基づく市長の処分に違反等したとき。

(1) 偽りその他不正な手段により補助金の交付を受けたとき。

(2) 補助金で整備をした施設及び設備等を第14条に規定する期間を経過せずに処分したとき。

(3) 第16条の規定に基づく報告があったとき。

(実施状況の報告)

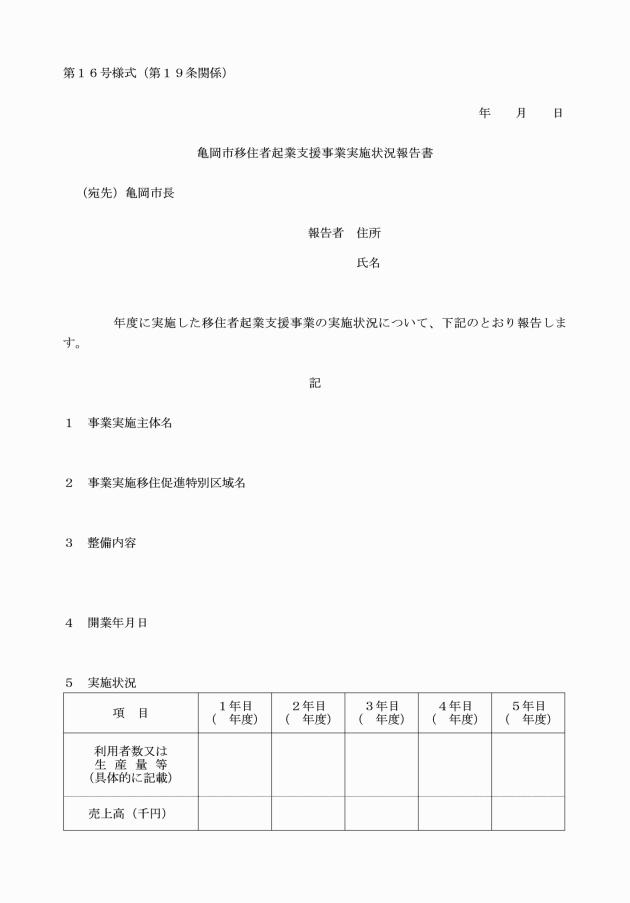

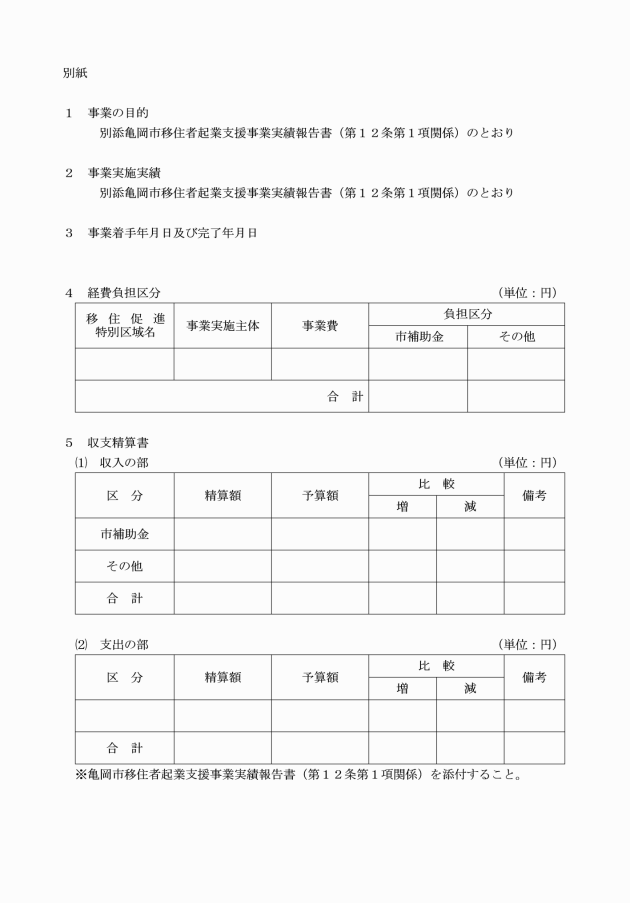

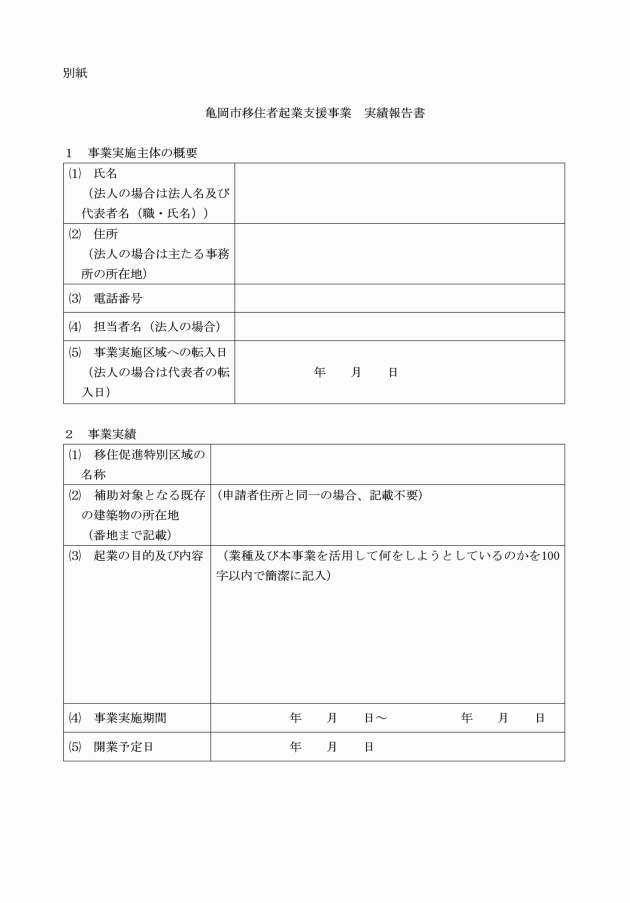

第19条 補助事業者は、事業完了年度を含む5年間において、毎年度亀岡市移住者起業支援事業実施報告書(別記第16号様式)を市長に提出しなければならない。

(その他)

第20条 この要綱に定めるもののほか必要な事項については、市長が別に定める。

附則

この要綱は、告示の日から実施する。

(令3告示30・一部改正、令4告示37・旧第1項・一部改正)

附則(令和3年告示第30号)

この要綱は、告示の日から実施する。

附則(令和3年告示第62号)

(施行期日)

1 この告示は、告示の日から実施する。

(経過措置)

2 この告示の実施の際現にあるこの告示による改正前の様式(次項において「旧様式」という。)により使用されている書類は、この告示による改正後の様式によるものとみなす。

3 この告示の実施の際現にある旧様式による用紙については、当分の間、これを取り繕って使用することができる。

附則(令和4年告示第37号)

この要綱は、告示の日から実施する。

附則(令和6年告示第65号)

この要綱は、告示の日から実施する。

(令3告示62・一部改正)

(令3告示62・一部改正)

(令3告示62・一部改正)

(令3告示62・一部改正)

(令3告示62・一部改正)

(令3告示62・一部改正)

(令3告示62・一部改正)

(令3告示62・一部改正)

(令3告示62・一部改正)

(令3告示62・一部改正)